當前位置 : 好學校 教育資訊 資產評估師 正文

知識點、杜邦財務分析法

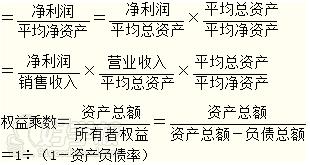

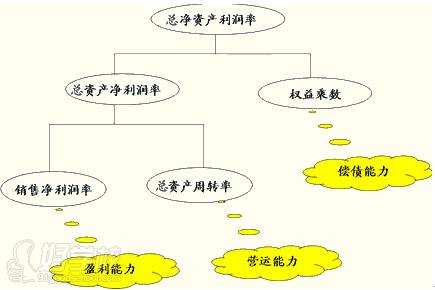

杜邦分析法是利用各個主要財務比率指標之間的內在聯系,綜合分析、評價企業財務狀況的分析方法。核心指標為“凈資產收益率”。

核心公式推導如下:

凈資產收益率

凈資產收益率

=總資產利潤率×權益乘數=營業凈利率×總資產周轉率×權益乘數

(1)權益乘數受資產負債率影響,負債率越大,權益乘數越高。企業可以運用較高的資產負債率給企業帶來較多的經濟利率,但同時也要承受較大的財務風險。

(2)總資產周轉率表明,只要資產運轉起來就可以產生收入。可以通過流動資產周轉率、存貨周轉率、應收賬款周轉率來判斷哪些因素導致資產周轉率發生變化。

(3)營業凈利率的高低受營業收入和凈利潤的影響,實際上是由營業收入和成本的大小來決定的。

相關閱讀: 資產評估師

相關資訊

粵公網安備 44010602004272號

粵公網安備 44010602004272號